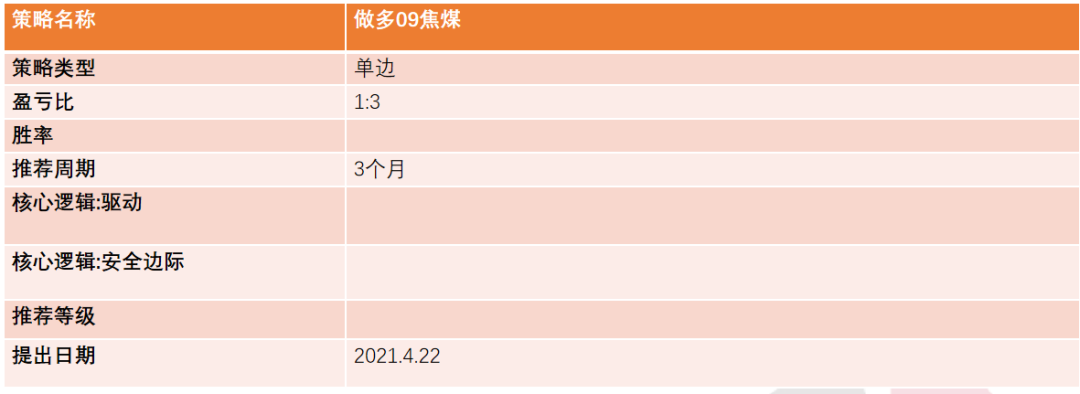

观点小结

期货盘面持续拉涨带动下,期现公司与钢厂抢货快速消化焦化厂库存,焦企逐渐强势起来,第二轮提涨开始,预计很快落地。后期需密切关注钢厂与焦化厂各自的环保限产力度,预计全年环保这个砝码将对钢焦平衡起到重要调节作用。

焦企持续降库提振整体焦煤需求,焦煤现货开始呈现普涨格局,其中作为跨界煤种的气煤市场强势运行。期货方面,受动力煤持续拉涨影响,焦煤盘面继续走强但还是有所克制,建议把握好交易节奏。

策略?

焦炭基本面情况

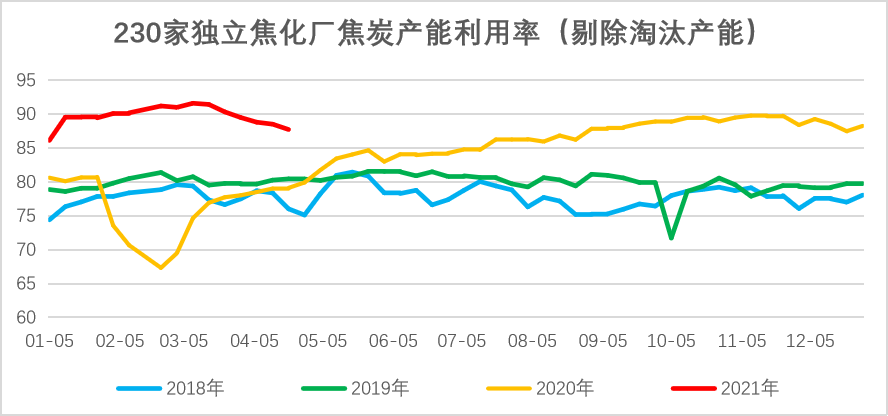

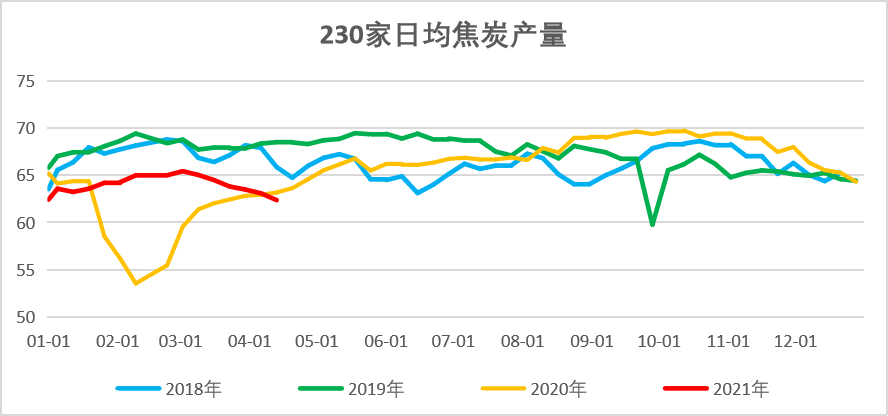

供应:230家焦化厂剔除淘汰产能利用率87.72% ,周环比-0.79%,继续下降;

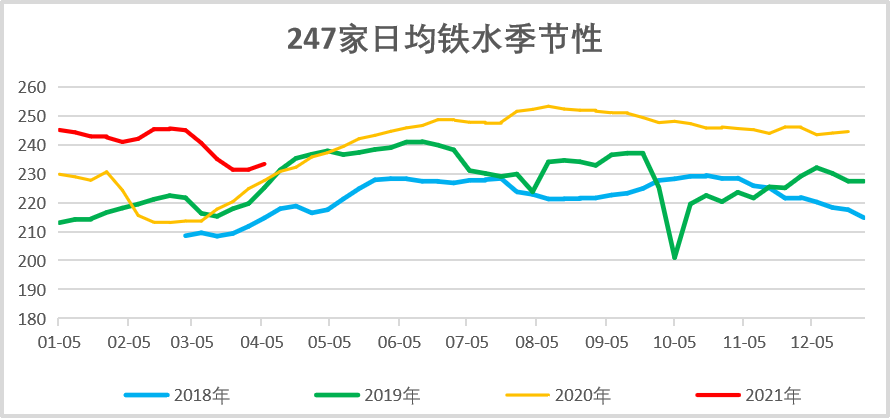

需求:247家钢厂铁水日均产量233.36万吨,周环比+1.93万吨,继续增加;

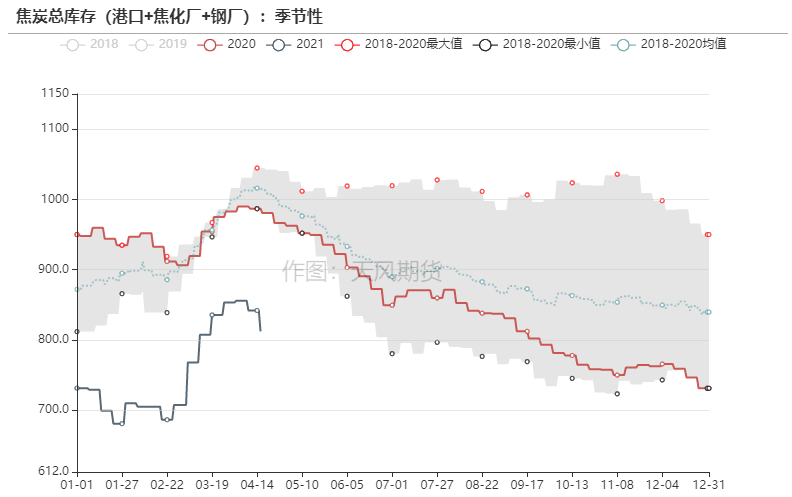

库存:港口+110家钢厂+230家焦化厂焦炭总库存为812.15万吨,周环比-29.74万吨,降幅加大;

价格:第一轮提涨如期落地,第二轮提涨已经开始,涨幅仍为100元/吨,预计钢厂将很快接受;

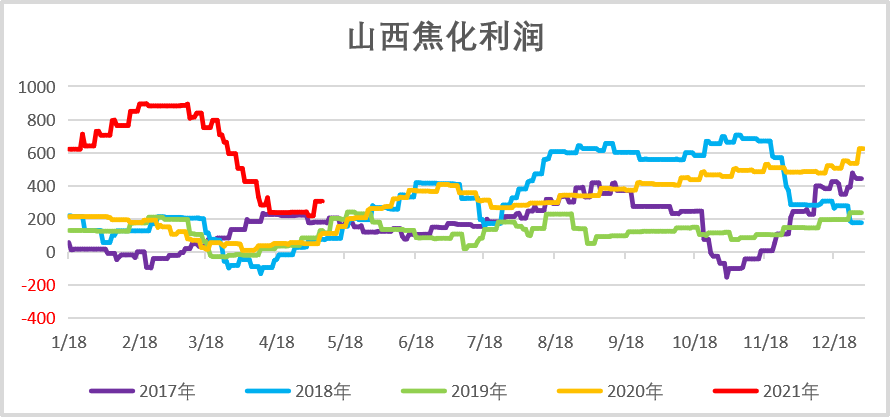

利润:山西焦化利润307元/吨,周环比+66元/吨,开始反弹;

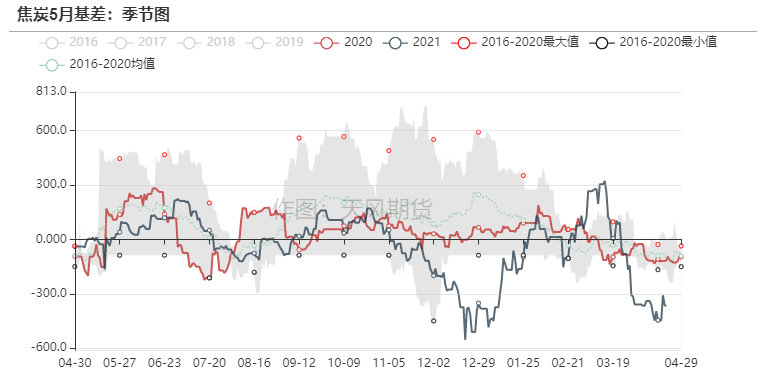

价差:焦炭5-9价差继续走低,5月基差继续走低;焦煤5-9月差继续走弱,05基差维持弱势。

环保再次打开焦炭缺口,焦企利润稳步回升?

焦化厂利润

山西焦化利润307元/吨,周环比+66元/吨,开始反弹;

焦炭提涨第二轮,涨幅仍为100元/吨,焦化利润有所修复,钢厂利润虽有所回调,但仍处于高位,随着自身库存下降,对焦炭价格容忍度较高,预计月底前,焦炭市场仍将保持偏强运行,焦化利润将继续走强。

本报告数据来源:天风风云、钢联、万得、汾渭

焦炭供应

230家焦化厂剔除淘汰产能利用率87.72% ,周环比-0.79%,继续下降;

230家独立焦化厂焦炭日均产量62.36万吨,周环比-0.72万吨,继续下降;

近期中央环保督查组入驻山西检察影响,部分新建焦化项目有焖炉或减产整顿等现象,其余部分焦企有限产10%到40%不等的现象,焦炭供应端将将维持偏紧态势。

本报告数据来源:天风风云、钢联、万得、汾渭

焦炭需求

247家钢厂铁水日均产量233.36万吨,周环比+1.93万吨,继续增加;

随着唐山环保限产放松,本周铁水产量继续增加,钢厂催货现象较为明显。同时临近05交割,期现贸易商积极提货加剧了市场紧张局面,焦炭需求月底前将保持偏强格局。

本报告数据来源:天风风云、钢联、万得、汾渭

各种降库各种涨,焦炭市场重启火热局面

焦炭总库存

港口+110家钢厂+230家焦化厂焦炭总库存为812.15万吨,周环比-29.74万吨,降幅加大;

在钢厂催货和期现贸易商积极备货交割的双重作用下,焦化厂库存急剧下降,带动焦炭总库存降幅加大,05交割前,焦炭总库存将保持下降态势。

本报告数据来源:天风风云、钢联、万得、汾渭

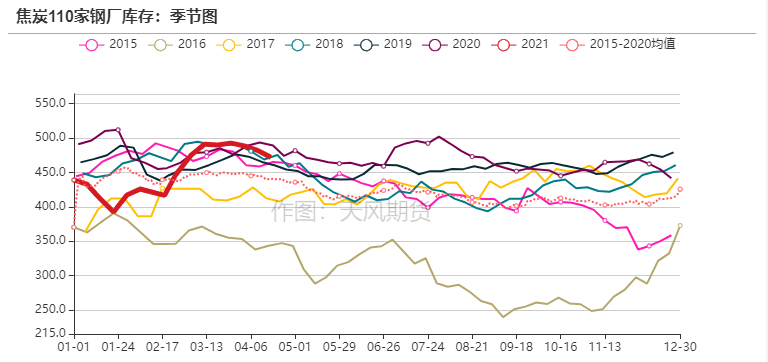

钢厂焦炭库存

110家钢厂焦炭库存471.95万吨,周环比-10.11万吨,继续下降;

随着铁水持续增产,钢厂焦炭库存继续下降,开始出现明显催货现象。临近交割,期现贸易商分流部分货源,加剧了这一现象,后续需要观察钢焦各自环保限产的强度变化。

本报告数据来源:天风风云、钢联、万得、汾渭

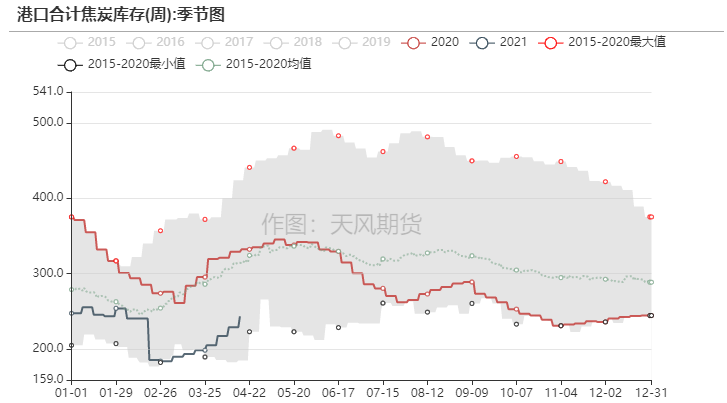

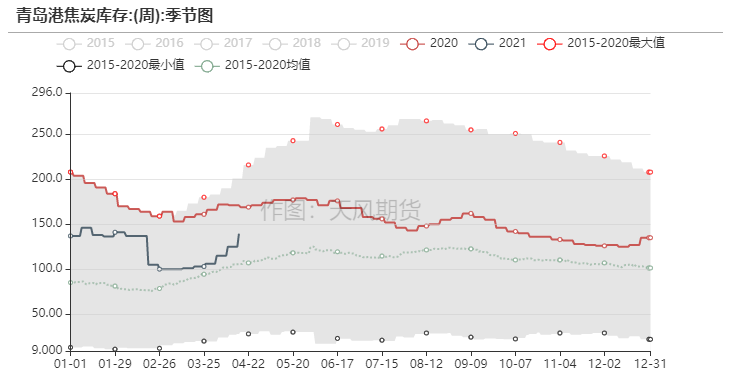

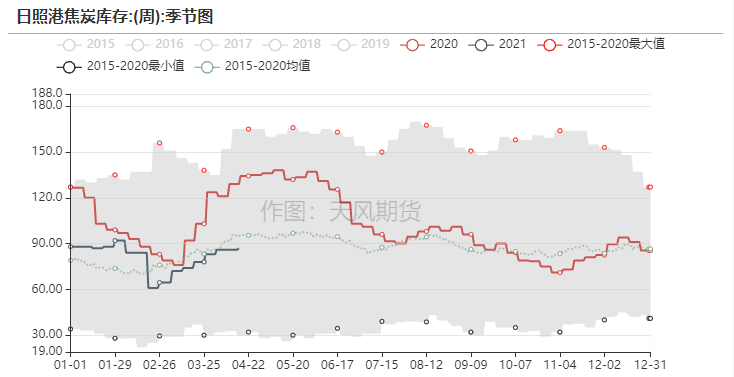

港口焦炭库存

港口243.5万吨,周环比+14.5万吨,继续大幅增加;

目前日照港(600017,股吧)已经胀库,青岛港(601298,股吧)库容余量也不多,受期货持续升水影响,期现贸易商集港需求保持高涨05交割前,焦炭港口库存将维持高位。

本报告数据来源:天风风云、钢联、万得、汾渭

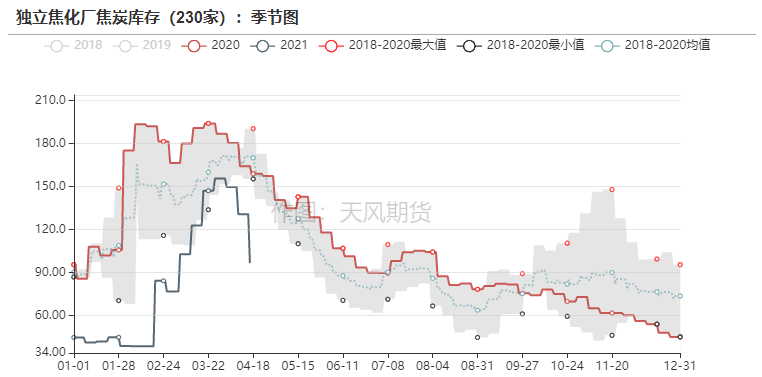

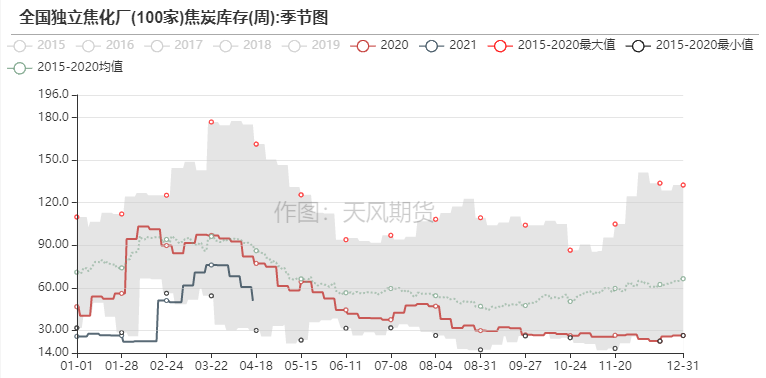

焦化厂焦炭库存

230家大样本焦化厂焦炭库存96.7万吨,周环比-34.13万吨,降幅急剧加大;

100家焦化厂库存50.75万吨,周环比-9.75万吨,继续大幅下降;

在钢厂催货和期现贸易商积极备货交割的双重作用下,焦化厂库存急剧下降,05交割前,库存将维持低位水平。

本报告数据来源:天风风云、钢联、万得、汾渭

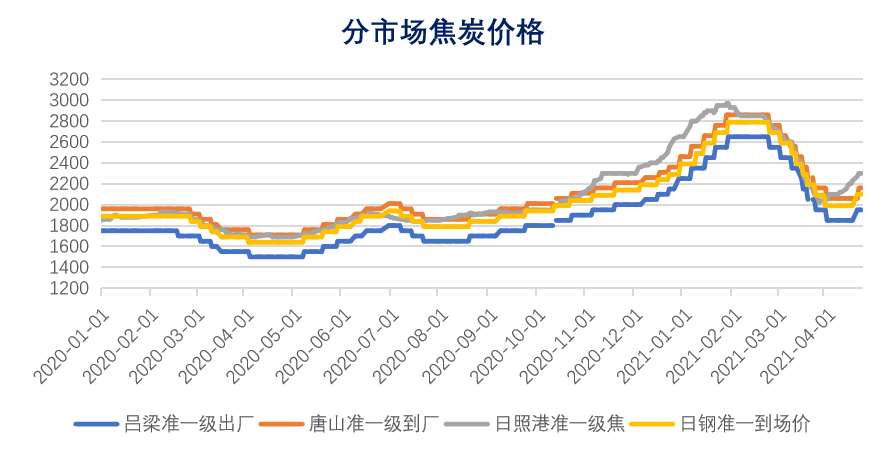

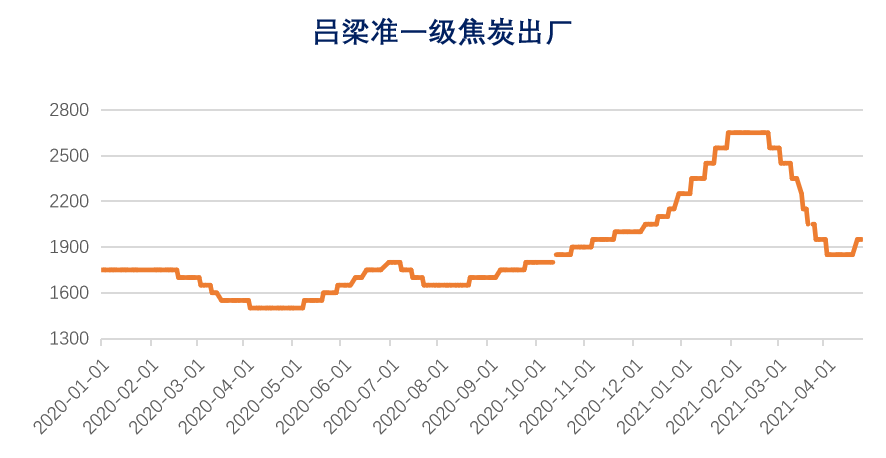

主要地区焦炭现货价

第一轮提涨如期落地,第二轮提涨已经开始,涨幅仍为100元/吨,预计钢厂将很快接受。

钢厂高利润叠加焦化厂大幅降库背景下焦企逐渐强势,预计本次提涨周期至少3轮。

本报告数据来源:天风风云、钢联、万得、汾渭

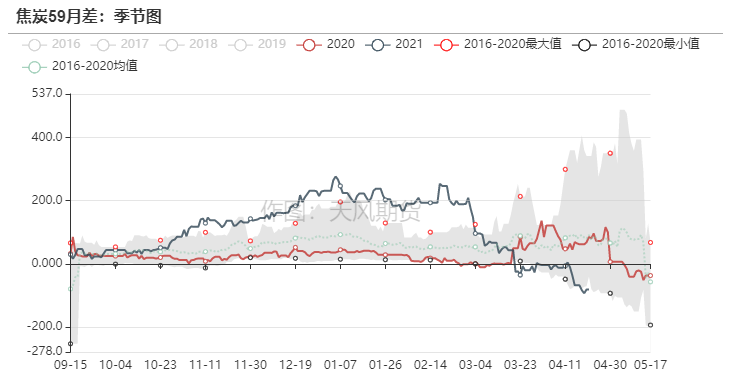

焦炭价差

5-9价差继续走低,5月基差继续走低;

月差继续走低反映市场仍看好后市,同时升水结构仍吸引大量期现贸易商进入05交割,但要警惕交割月挤完虚盘后的回归风险。

本报告数据来源:天风风云、钢联、万得、汾渭

你涨我也涨,焦煤跟随焦炭提涨周期继续走强?

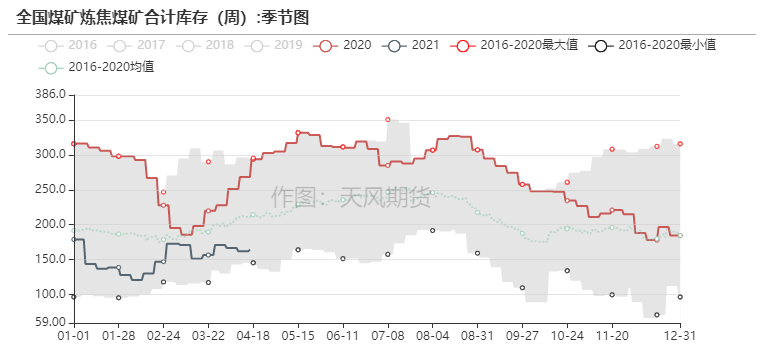

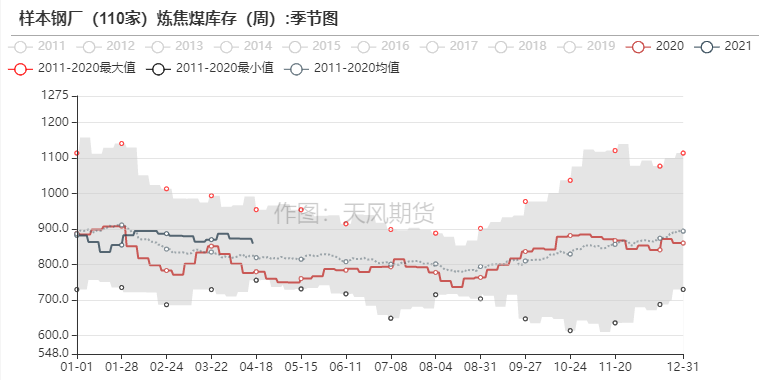

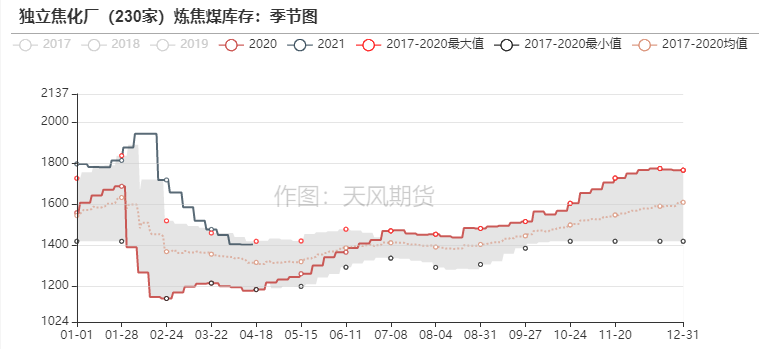

焦煤库存

主产地供应持续收紧,下游采购意愿持续增强,焦煤市场将维持偏强运行。

本报告数据来源:天风风云、钢联、万得、汾渭

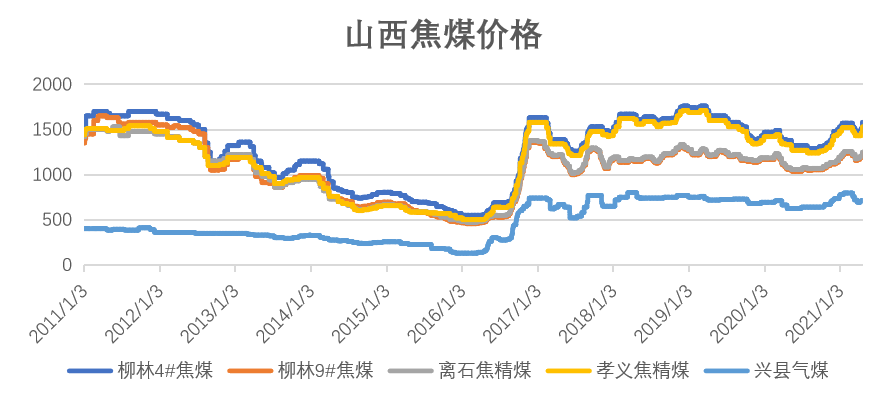

焦煤现货价格

目前山西煤沙河驿仓单成本为1554元/吨,蒙煤沙河驿仓单成本为1690元/吨。

主焦肥煤等优质品种供应紧张,部分煤企为保客户,已停止签新单,进一步推动煤价上涨。

焦煤价差

5-9月差继续走弱,05基差维持弱势;

月差继续走弱,基差维持弱势,二者短期将维持这一状态。

本报告数据来源:天风风云、钢联、万得、汾渭